【農家の確定申告】今更聞けない! 貸借対照表と資金繰り計画のキソ

公開日:

最終更新日:

個人事業主が青色申告をするメリットの一つに、「青色申告特別控除」があります。最大で65万円の控除を受けられるため節税にもなります。今回は、65万円控除を受けるための手順から、複式簿記・貸借対照表の作成のコツ、資金繰りに苦しまないためのポイントをお伝えします。アパート貸付を行っている方や兼業農家さん、借り入れをしている方も必見です!

青色申告決算書の書き方

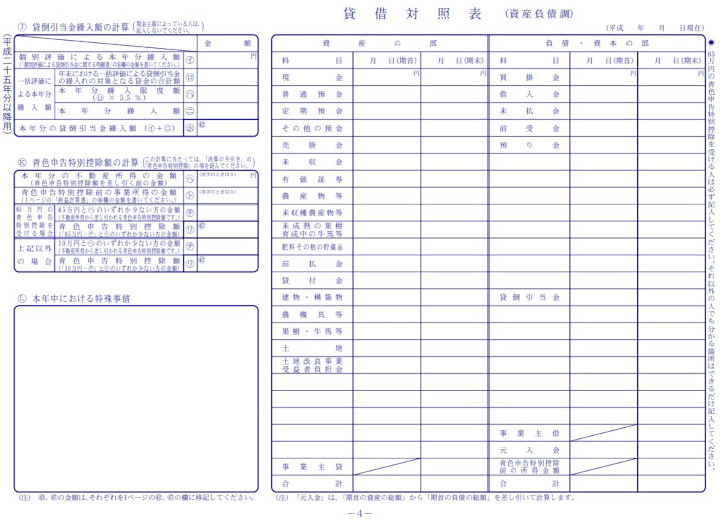

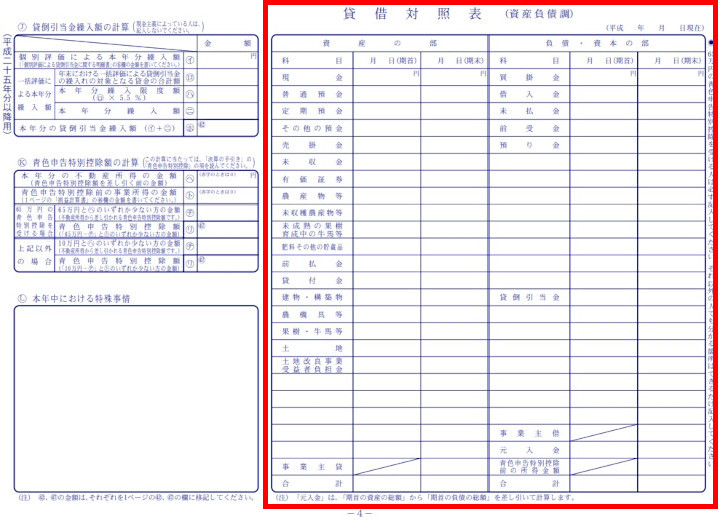

決算書は全部で4ページあり、4ページ目は主に貸借対照表を記入します。

4ページ目に記載する内容

1. 貸借対照表

2. 貸倒引当金繰入額の計算(J)

3. 青色申告特別控除額の計算(K)

青色申告決算書(4ページ目)

青色申告特別控除65万円を受けるには?

農家

農家

青色申告特別控除65万円を受けたいと思うのですが、条件や必要な準備はありますか?

税理士

税理士

まず、青色申告特別控除65万円を受けるためには次の要件すべてを満たす必要があります。

① 青色申告者であること

② 複式簿記で記帳していること

③ 期限内申告

④ 決算書に貸借対照表を添付

⑤ 控除額を確定申告書等に記載

青色申告をするためには事前申請が必要

2019年分から青色申告をするためには、2019年3月15日まで(※1)に税務署に「所得税の青色申告承認申請書」を税務署に提出する必要があります。自動承認なので「所得税の青色申告の取りやめ届出書」を提出するまで、毎年青色申告が可能です。

※1 1月16日以後に開業した年の青色申告承認申請書の提出期限は、事業開始日から2カ月以内です。相続による開業や、既に不動産貸付を行っている場合には別の取り扱いがあります。

農家

②の複式簿記で記帳するには、何をすればいいですか?

税理士

簡略化していない会計帳簿をつける必要があります。会計ソフトを使うとスムーズですよ。まず、現金取引と事業取引がある預金通帳の内容をすべて記帳します。

また、12月31日現在のクレジットカード販売などの売掛金や未払金があれば計上、減価償却を登録し経費計上、棚卸高と家事消費の計上、が必要ですね。正しく記帳できていれば、貸借対照表は数字を転記するのみです。会計ソフトであれば自動作成されています。最後に、各帳簿残高が実際の残高と一致しているか確認してください。

農家

65万円控除のためにも会計ソフトに挑戦してみます。次に、③の期限内申告とはなんですか?

税理士

提出期限までに確定申告書を提出することです。確定申告書の提出期限は、その年の翌年3月15日までです。2019年分の確定申告書の提出期限は、土日の関係で2020年3月16日(月)です。確定申告書には決算書を添付します。複式簿記に時間をかけて、うっかり期限後申告になってしまうと65万円控除ができないので期限を意識して作成しましょう。④の貸借対照表を作成し添付しているか、確認してください。貸借対照表については後ほど詳しく説明しますね。

農家

はい。最後に、⑤の青色控除を受ける金額を書くのですね? 65万円、と書いていいですか?

税理士

まずは帳簿を先に完成させましょう。農業所得の他、事業所得や不動産所得がある場合は、青色申告特別控除額が65万円とは限りません。また、赤字の年は青色申告特別控除額がないのですよ。

農家

農家

赤字でも毎年65万円控除がもらえると思っていました。確認するためにも、早めに書類を作成した方がよさそうですね。そういえば、来年から控除額が55万円に下がると聞きました。

税理士

はい。2020年分から青色申告特別控除額の税制改正がありますので来年以降は注意してくださいね。

事業所得と不動産所得がある場合

農家

以前住んでいた自宅を、不動産屋さんを通じて他の方へ貸し付けています。その収入も青色申告ですか?

税理士

はい。青色申告者に不動産所得がある場合は、不動産所得から先に青色申告特別控除額を控除します。

そのため、先に不動産所得の計算を済ませておきましょう。所得状況はどうなっていますか?

農家

不動産貸付けの今年の収入は120万円でした。経費は固定資産税と手数料は集計したのですが、減価償却の計算がまだです。

税理士

計算しますね。……1年間の不動産収入が120万円。減価償却費を含めた経費合計70万円を控除すると、今年の不動産のもうけは50万円ですね。

青色申告特別控除額は、不動産所得から先に控除し、控除しきれない残額がある場合には事業所得から控除するのが決まりです。65万円控除できる場合、不動産所得から50万円を控除し、不動産所得をゼロとします。

そして、65万円控除から既に控除した50万円の残りの15万円を農業所得の決算書にて控除します。

税理士

事業所得と不動産所得など2つ以上の所得がある場合、それぞれで青色申告特別控除額を控除してしまうケースが多いです。後で税務署から連絡がくることがよくあります。青色申告特別控除額は自分ひとりにつき最大で65万円になります。誤解しやすい“確定申告の間違いあるある”なので注意しましょう!

アパート貸付で65万円控除できる?

アパート貸付が事業的規模以外でも、農業所得その他の事業所得があり、65万円控除の要件を満たしていれば、不動産所得から65万円を控除します。控除しきれなかった金額は事業所得から控除します。

貸借対照表

貸借対照表とは、その年の12月31日時点の財産と債務の状況を数字化したものです。

65万円控除を受けないのであれば、貸借対照表の作成は必須ではありませんが、作成した方が経営のために便利です。

税理士

左側の「資産の部」は財産を表します。右側の「負債の部」は借金を表します。

農家

税理士

既に収入計上したけれども、入金が未済の金額です。クレジットカードによる売り上げや農協さんからの入金は、販売時にすぐに入金されないですよね。

農家

農家

そういえば、インターネット販売でたくさん売り上げたはずなのに、手元にお金がない期間がありました。

税理士

売掛金の金額が多いと、資金繰りを圧迫します。また、未回収の売上金を把握することも大切です。負債の部の「借入金」は、他から借り入れをしたうち、現時点で返済が残っている借金の額です。

貸借対照表の活用

青色申告決算書1ページの損益計算書のほか、4ページの貸借対照表は資金繰りにとても役立ちます。現在の預貯金・売掛金と借入金残高を比較し、これから自分が使えるお金がいくらなのか、新しい挑戦をするならばいくらまでなら借りても返済できそうか、これらのためには毎年いくらの利益を生まなければならないか、を考えましょう。

借入金の返済は経費にならない?

農家

借り入れを返済した金額は、経費のどの科目になりますか?

税理士

元本の返済金は経費になりません。事業のための支払利息は経費になります。経費は、減価償却費を除き事業のための何かを購入した時やサービス提供を受けた時などに計上します。支払いのタイミングで経費計上の時期を判断しないのです。

農家

お金が出ていくので、てっきり経費だと思っていました。

税理士

借入金の返済が経費だと勘違いしたまま返済金を経費計上してしまい、税額を少なく計算してしまうと、後日、税務署から指摘され、追徴課税されます。本来納税すべき税額のほかペナルティがかかります。多くの場合、数年分の納税額なので多額の支出となり、資金繰りで慌てることになるので要注意ですよ!

無計画は危険!資金繰りが苦しくなり黒字倒産も……?

借り入れで設備投資(減価償却資産)をする場合、借入金の返済よりも先に経費計上が終わってしまうことが多くあります。経費がない分、利益が増えるので税金がかかります。納税直前になって資金繰りに慌てたり、最悪、利益が出ているのに手元にお金がなく、支払いができなくて黒字倒産してしまう場合もあります。お金の流れをよく理解しておくことが大切です。

資金繰りに困らないためには

農家

資金繰りに困らないためには、どうすればよいですか?

税理士

資金管理のためには、出費と経費計上のタイミング、減価償却の考え方と借入金の残高をよく認識しておく必要があります。所得税は原則3月15日が納期限ですが、納税資金は確保されていますか? 1月・2月の売上金を納税資金にあてようとする方もいますが、クレジットカードでの取引が多い場合は売上金入金の時期に注意が必要です。(下記関連記事内「忘れたら追徴課税! 計上漏れしやすい収入金額(<POINT>クレジットカード決済の場合)」の項参照)

農家

クレジットカードによる売り上げは翌月末入金にしています。3月はさほど入金が多くない時期です。確定申告の後、納税資金や生活費に困るようなことがないか、実は心配しています。

税理士

そうですよね。帳簿を活用して、月別の収入と経費を把握しておくとよいですよ。資金繰りで慌てないように、毎年の大まかな経費を予測し、お金の流れを把握しましょう。そうすれば、資金予測ができるようになります。そのためにも、決算書の内容を理解しておくことが必要なのです。

農家

決算書の書き方とそれぞれの項目について理解ができました。これでゆとりをもって確定申告の準備ができそうです。

税理士

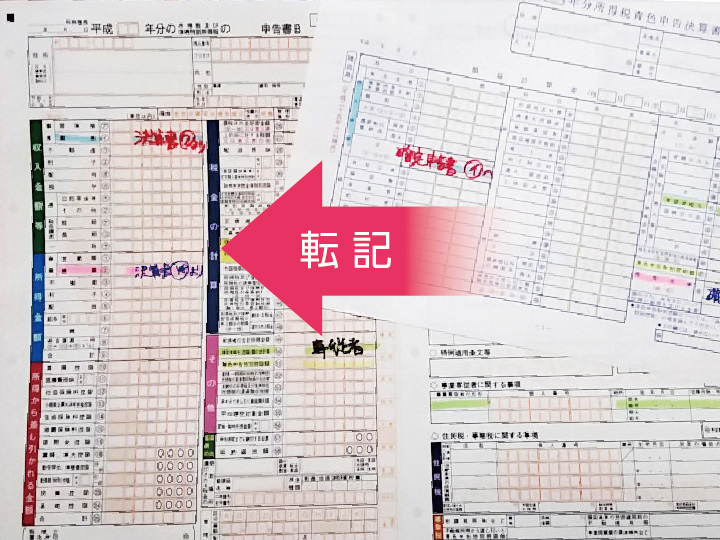

最後に、決算書の4ページまで作成できたら、決算書の1ページ目に数字を転記しているか確認してください。

農業所得用決算書の1ページ目の上記一部項目に2ページ目から4ページ目で計算した金額を転記します

税理士

決算書ができたら、確定申告書Bへ転記します。

決算書は、確定申告書と一緒に税務署へ提出します。

決算書が出来上がったら確定申告書に転記する

税理士

お疲れさまでした! 来年は効率的に決算書作成ができそうですね。時間削減した分、本業に打ち込んでください!

農家

はい! 決算書の読み方も理解できたので、現状を分析して農業経営にいかすぞ!

確定申告特集に戻る

")

オンライン開催『やまなしオンライン就農座談会』【参加無料】")