【農家の確定申告】忘れたら追徴課税!? 注意したい収入の記入方法

公開日:

最終更新日:

青色申告をする際に必要な決算書。収入と支出を整理して記入するため、お金の流れが見える化でき、経営計画を立てる上で役立ちます。税理士である筆者が決算書の書き方を解説する2回目は、収入と給与について。農産物販売以外の収入がある場合の注意点や、家族給与などを説明していきます。農業以外の収入がある方はぜひご覧ください。

青色申告決算書の書き方

決算書は全部で4ページあり、2ページ目には収入と給与を記入します。

収入金額の内訳の記入について、計上漏れしやすく注意が必要な内容を紹介します。

また、「家族に給与を支払えば節税になる」と言われる専従者給与。もっとも効果の高い専従者給与はいくらでしょうか。支給金額の決め方も参考にしてください。

2ページ目に記載する内容

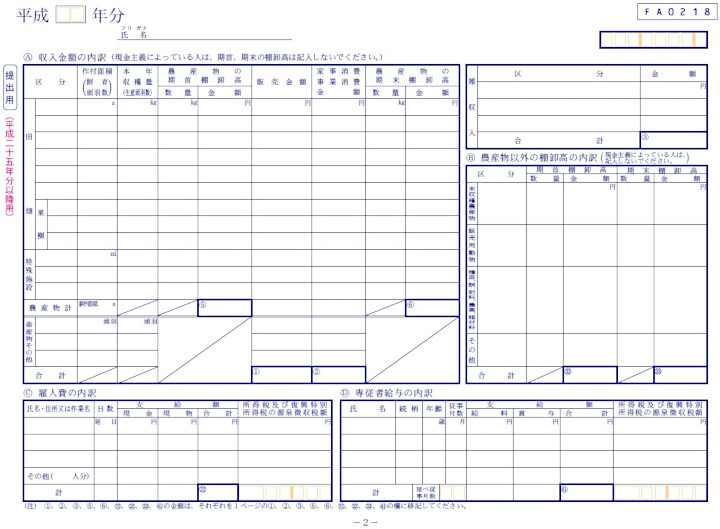

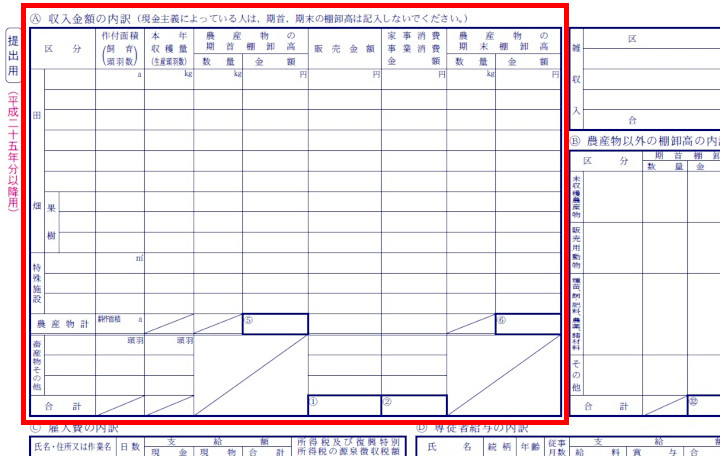

A. 収入金額の内訳

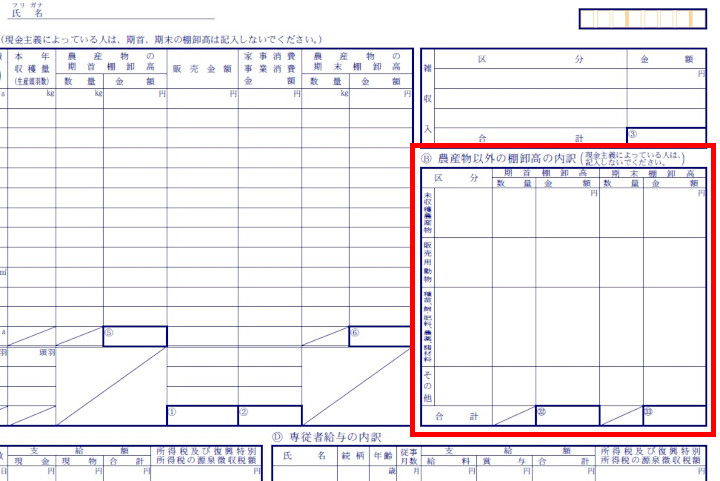

B. 農産物以外の棚卸高の内訳

C. 雇人費の内訳

D. 専従者給与の内訳

青色申告決算書(2ページ目)

忘れたら追徴課税! 計上漏れしやすい収入金額

農家

農家

農業用の決算書の2ページ目には、左上に田畑の面積や収穫量の項目があるんですね。私は野菜を生産しているのですが、作物ごとの面積や収穫量を細かく管理していません。どうすればいいですか?

税理士

税理士

作物ごとの面積は概算や空欄でよいですが、記載がある方がベターです。決算書は金融機関など、対外的に提出することもあるためです。耕作面積の合計はできれば記載してください。収穫量は、把握できない場合は空欄でもよいです。

農家

「販売金額」ですが、販売先ごとに管理しているのでその記録を残しておきたいです。販売先が複数ある場合はどのように書けばよいでしょう?

税理士

作物ごとの販売金額を記載すればよいのですが、そのような管理方法もいいですね。

販売先は「区分」の列に販売先を分けて記載してもOKです。例えば、マルシェと農協とインターネット販売をされている場合、1行ずつ販売先を書くのはどうですか。集計した合計金額(①販売金額)は、1ページ目の損益計算書「収入金額」に転記します。

クレジットカード決済の場合

クレジットカード決済は、販売日と入金日がズレます。

この場合、未入金でも販売日で収入を計上します。

手数料差引前の金額を収入計上し、手数料は経費として計上するのが原則です。

年をまたいで入金となる場合は、本年中に販売した金額が漏れていないか確認しましょう!

無人販売所の収入計上漏れで追徴課税

無人販売所の売上計上は忘れやすいので注意です。

収入計上が漏れ、金額を説明できる記録がない場合、税務調査で多めに収入が計算されます。本来の税額よりも多く追徴課税されることがあると聞くので、申告漏れに注意し、記録・記帳しましょう。

農家

税理士

野菜農家さんの場合は、なにも記載しなくてOKです。穀物の生産をしていなければ収穫基準の適用なしでOKですし、年末の農産物も毎年の変動に大きく差がなければ、計上しなくてよいのです。

家事消費・事業消費って何?

農家

「家事消費・事業消費」の項目がありますが、聞いたことがない言葉です。何の金額を指しているのですか?

税理士

まず、家事消費とは自分の畑で生産した農産物を自分で食べることです。友達へのプレゼントも含まれます。金額は通常の販売価額の70%で計上してくださいね。

農家

形が悪くて売れないものを食べているんですが、その場合にはいくらで計上しますか?

あと、自宅で食べた量を把握していないのですが……。

税理士

家事消費がゼロという生産者さんは通常はないので、売れないものであっても金額を計上します。他から購入する場合とのバランスがあります。例えば、家事消費した畑の野菜を他で購入したらいくらかかるか、という視点で考えてください。見切り品としての金額計上で大丈夫ですよ。量はおおまかで構いません。

税理士

次に、事業消費とは、自分の経営内にて消費したものは経営内に販売したとする考え方です。

具体的には経費を農産物で支払った場合や、収穫した農産物を使って加工販売するものなどが該当します。

農家

農家

家事消費と比べて、事業消費はあまり気にしなくて大丈夫そうですね。

税理士

家事消費はプライベート利用分、事業消費は事業内利用分です。家事消費は指摘が多いと聞きましたので、ご注意くださいね。合計金額(②家事消費・事業消費金額)を集計したら、1ページ目の損益計算書「収入金額」に転記しましょう。

※ 家事消費は消費税がかかる取引、事業消費は消費税がかからない取引です。

注意したい雑収入

農家

税理士

たくさんありますが……例えば、農家仲間の農作業を手伝って、報酬をもらっていませんか?

農家

税理士

それが雑収入に入ります。農作業受託料、のように書いてください。他にも、出荷奨励金や交付金・共済金等は雑収入に計上してください。

誤りやすい農産物販売以外の収入計上

農産物の販売以外にも、さまざまな収入があります。雑収入ではなく、農業所得以外の所得となるものもあるため、注意してください。よくあるケースを以下に紹介しておきます。参考にしてください。

農産物販売以外の収入の一例

| 農作業委託料 |

雑収入 |

| 出荷奨励金等 |

| 交付金関連 |

| 肥料袋など売却 |

| JA事業分量配当金 |

| 減収分の補填(ほてん) |

| 災害による価値減少の補填 |

非課税 |

雑収入ではなく別の所得へ計上するもの

| 農園カフェ、農泊など |

事業所得 |

| 不動産貸付収入 |

不動産所得 |

| 預金利息 |

利子所得 |

| JA出資配当金 |

配当所得 |

| 給料賞与 |

給与所得 |

| 年金(公的) |

雑所得(公的) |

| 公的年金以外 |

雑所得(その他) |

上記リストの説明は以下の通りです。

- 農業で利用した段ボールや肥料袋の売却金・・・雑収入

- 農協からの事業分量配当金・・・雑収入

- 所得安定対策など減収分の補填・・・雑収入

- 災害による減収分補填の共済金収入・・・雑収入

※ 災害による果樹や農機具などの価値の減少の補填の共済金収入・・・非課税のため、計上なし(損失額から控除します)

- 農園カフェ、農泊経営、小売業などで得た収入・・・事業所得(一般用)

- アパートや駐車場の貸付けによる不動産賃貸収入・・・不動産所得

- 預金の受取利息・・・利子所得(源泉分離課税)

- 農協からの出資配当金・・・配当所得

- 給与収入(農業法人からの役員報酬も含む)・・・給与所得

- 日本年金機構、企業年金等からの年金・・・雑所得(公的年金等)

- 生命保険会社からの年金収入など・・・雑所得(公的年金等以外・その他)

棚卸高とは?

農家

税理士

ざっくり言うと棚卸高は在庫のことです。Bに記載する棚卸高は農産物以外の在庫、というと分かりやすいでしょうか。例えば、今年購入した農薬や肥料(販売を目的としていないため「貯蔵品」といいます)が12月31日時点で残っていることがありますよね。その場合、数量と金額を確認します。

こうして、今年実際に利用した経費を明らかにするんです。

農家

農家

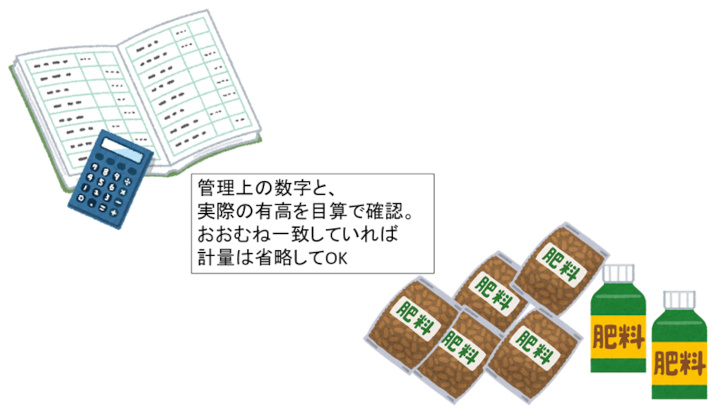

年末に残っているすべての農薬や肥料の個数や残量を量って、残量分の金額を算出するってことですか?! たくさんあり過ぎて申告に間に合うかなぁ。

税理士

残量が少ないものは厳密でなくても大丈夫ですよ。管理上の数値と実際の残量がほぼ一致していれば、残量は目算でOK。直近で購入した単価で計算するのが原則です。これを「最終仕入原価法」といいます。

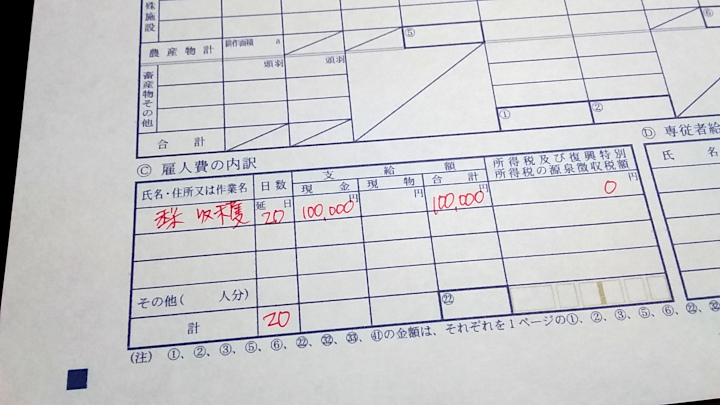

家族を従業員にすると節税になる?!

農家

税理士

雇人費は他人従業員への給与、専従者給与は同居家族従業員への給与のことです。今年はどなたかに給料を払いましたか?

農家

農繁期に近所の方に数日だけ手伝ってもらい、給料を払いました。

税理士

その場合は、C「雇人費の内訳」に、氏名・住所または作業名を記入し、作業日数と支払った給料を記載します。

農家

税理士

同居のご家族への給与は、原則として経費計上は認められません。ご家族間だと利益操作ができてしまうから、という考え方からです。ただ、実際に家族が働いていることはありますよね。

その場合、事前に「青色事業専従者給与に関する届出書」を税務署に提出するなど一定の条件を満たすと、事業に専ら従事する家族に支払った給与の全部または一部を経費に計上することができます。D「専従者給与の内訳」に経費に計上できる金額を記載します。源泉徴収税額の記入もお忘れなく!

農家

税理士

専従者給与が経費計上されると、事業主さんとそのご家族で所得が分散されるので、事業主さんの税金は少なくなることが多いです。所得税は、所得が多い人ほど税負担が多いのです。所得分散し、所得の平準化がされると有利ですね。

農家

税理士

青色事業専従者給与は、戦略的に支給する金額を決めるのがコツです。事業主さんが給与支給で減少する税額と専従者の給与税額との税額の差が、よくいわれる「家族給与の節税額」です。家族全体で考えるとかえって税負担が増えるケースもあります。来年の税額予測を試算してから給与金額を決めるといいですよ。

農家

早めに確定申告を済ませて、家族への給与額と節税額を計算してみます。

<POINT>

青色事業専従者給与に関する届出書(変更届出書)の提出期限は原則3月15日です。

経費に計上できる家族給与の額は、届け出を行った金額の範囲内です。

専従者への賞与も要件を満たせば経費にできます。

青色事業専従者給与の要件を満たすためには、詳細な条件があります。

次回は減価償却を解説します。長期間使えるものを購入した場合、経費計上も長期間にわたって処理するケースがあります。出費と経費のタイミンズのズレにより、預金残高が少ないのに税金はかかることがあります。資金繰りに慌てる……なんてこともありますので要注意です!

確定申告特集に戻る

")

オンライン開催『やまなしオンライン就農座談会』【参加無料】")